Introducción:

El procedimiento administrativo de ejecución no requiere tu autorización. Si tienes un crédito fiscal firme, la autoridad puede realizar un Embargo de cuentas bancarias, tus bienes o los pagos que tus clientes te deben. Aquí qué hacer antes de llegar a ese punto. Este artículo te explica cómo funciona el embargo fiscal, qué señales preceden, y qué opciones legales tienes para detenerlo.

Qué es el Procedimiento Administrativo de Ejecución y Cuándo Inicia

El PAE: La Herramienta de Cobro del SAT

El Procedimiento Administrativo de Ejecución (PAE) es el mecanismo legal que tiene el SAT para cobrar un crédito fiscal sin necesidad de sentencia judicial. A diferencia de un juicio civil tradicional, donde el acreedor debe demostrar ante un tribunal que le debes dinero, el SAT puede ir directamente sobre tus bienes, cuentas bancarias e incluso sobre los pagos que tus clientes te deben. Es decir, el SAT no necesita una orden judicial previa, pero sí debe seguir el procedimiento formal del PAE, incluyendo requerimiento de pago en la diligencia de ejecución.

Marco Legal: El artículo 145 del Código Fiscal de la Federación establece que el PAE se inicia cuando el SAT tiene un crédito fiscal que no ha sido pagado voluntariamente y que ha quedado firme (es decir, que ya no puede ser impugnado) .

Cuándo Inicia el PAE

El PAE se inicia en el momento en que concurren dos condiciones:

- El crédito fiscal está determinado. Esto significa que el SAT ya emitió una resolución (ya sea por auditoría, revisión de gabinete, o determinación de oficio) que establece cuánto impuesto debes pagar.

- El crédito ha quedado firme. Esto ocurre cuando se cumplen 30 días después de la determinación del adeudo de caracter fiscal.

Una vez que estas dos condiciones se cumplen, el SAT no necesita notificarte para iniciar el PAE. Puede proceder directamente a embargar tus cuentas, bienes o derechos, siguiendo el procedimiento formal, que incluye previamente un requerimiento de pago en la diligencia de ejecución.

La Velocidad del Embargo

Lo que muchos empresarios no saben es que el embargo puede ocurrir en cuestión de horas. El SAT puede:

- Enviar un oficio a tu banco ordenando el embargo de tus cuentas. El banco está obligado a cumplir inmediatamente.

- Embargar los pagos que tus clientes te deben. El SAT puede notificar a tus clientes que cualquier pago que te hagan debe ser depositado directamente en la cuenta del SAT.

- Embargar tus bienes muebles e inmuebles. El SAT puede iniciar un procedimiento para vender tus activos y cobrar el crédito con el producto de la venta.

Señales que Preceden un Embargo: Requerimientos, Notificaciones Previas

Las Advertencias Que Debes Conocer

Aunque el embargo puede ocurrir sin previo aviso, existen señales que indican que estás en riesgo inmediato. Reconocer estas señales te da la oportunidad de actuar antes de que sea demasiado tarde.

Señal 1: Requerimiento de Pago

El SAT puede enviar un requerimiento de pago formal. Este documento especifica:

- El monto exacto que debes pagar

- La fecha límite para pagar (generalmente 10 días)

- Las consecuencias de no pagar (embargo)

Importancia: Un requerimiento de pago es una advertencia clara de que el SAT está a punto de iniciar el PAE. Si recibes uno, tienes 10 días para actuar.

Señal 2: Notificación de Resolución Firme

Si recibiste una resolución de crédito fiscal y dejaste pasar 30 días sin impugnarlo, el SAT te enviará una notificación informándote que la resolución ha quedado firme. Esta notificación es la última advertencia antes del embargo.

Señal 3: Oficio de Embargo Inminente

En algunos casos, el SAT envía un oficio previo al embargo informándote que procederá a embargar tus cuentas, bienes o derechos si no pagas en un plazo determinado (generalmente 5 días).

Señal 4: Consultas de Terceros

Si recibiste consultas de tu banco, clientes o proveedores preguntando sobre embargos o medidas cautelares en tu contra, es probable que el SAT ya haya iniciado procedimientos de embargo.

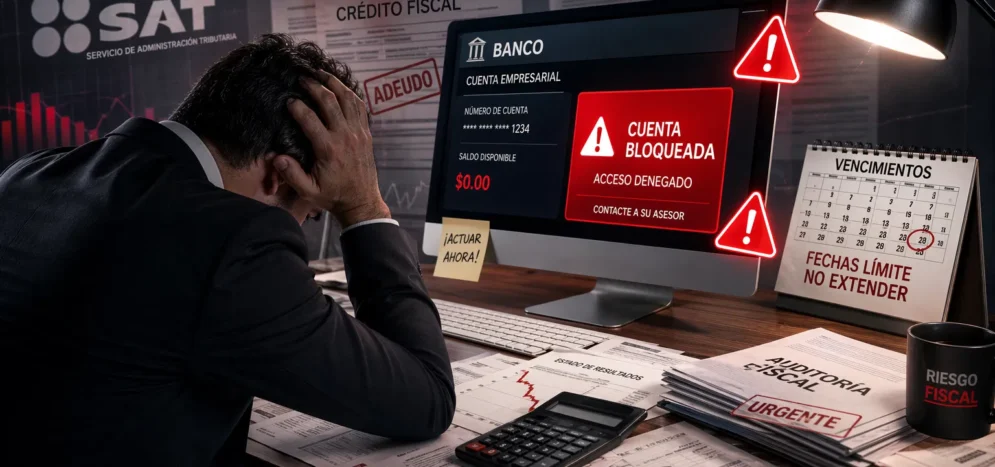

Señal 5: Bloqueo de Cuentas

La señal más clara es cuando tu cuenta bancaria se ve bloqueada o restringida sin previo aviso. Esto indica que el embargo ya se ejecutó.

Qué Pueden Embargar: Cuentas, Bienes, Créditos de tus Clientes

El Alcance del Embargo Fiscal

El embargo fiscal no se limita a tus cuentas bancarias. El SAT tiene autoridad para embargar prácticamente cualquier activo que poseas o que tengas derecho a recibir.

Embargo de Cuentas Bancarias

El SAT puede ordenar a tu banco que bloquee cualquier cuenta que tengas a tu nombre. Esto incluye:

- Cuentas de cheques

- Cuentas de ahorro

- Cuentas de inversión

- Depósitos en garantía

Una vez que el SAT emite la orden de embargo, el banco está obligado a cumplir inmediatamente. Tu cuenta se bloquea y los fondos se transfieren a la cuenta del SAT. No hay apelación ante el banco. Tu única opción es impugnar el embargo ante el SAT o ante los tribunales.

Embargo de Bienes Muebles

El SAT puede embargar tus bienes muebles, incluyendo:

- Vehículos (automóviles, camiones, maquinaria)

- Equipos y maquinaria industrial

- Inventario de mercancías

- Efectivo en caja

- Valores y títulos de crédito

El SAT puede ordenar a un agente ejecutor que se presente en tu domicilio o negocio para inventariar y embargar estos bienes.

Embargo de Bienes Inmuebles

El SAT también puede embargar tus propiedades inmuebles:

- Tu casa

- Terrenos

- Locales comerciales

- Cualquier propiedad que esté registrada a tu nombre

El embargo de inmuebles es más lento que el de cuentas bancarias, pero es igualmente vinculante. Una vez que el SAT registra el embargo en el Registro Público de la Propiedad, no puedes vender, hipotecar o transferir la propiedad sin autorización del SAT.

Embargo de Créditos de Tus Clientes

Esta es una de las herramientas más poderosas del SAT. El SAT puede notificar a tus clientes que cualquier pago que te hagan debe ser depositado directamente en la cuenta del SAT. Esto significa que:

- Tus clientes no pueden pagarte directamente

- Los pagos van directamente al SAT

- Tu flujo de caja se paraliza

- Tu operación se detiene

Este tipo de embargo es especialmente devastador para empresas que dependen de ingresos regulares de clientes. Si el SAT embarga los créditos de tus clientes, tu empresa puede quedar sin liquidez en cuestión de días.

Embargo de Sueldos (Si Eres Empleado)

Si eres empleado de otra empresa, el SAT puede ordenar a tu empleador que descuente de tu sueldo una cantidad para pagar el crédito fiscal. Sin embargo, estos descuentos están limitados por ley a un porcentaje máximo de tu salario.

Opciones para Suspender el PAE: Garantías, Medidas Cautelares, Impugnación

Cómo Detener el Embargo

Si estás en riesgo de embargo o ya fue ejecutado, tienes opciones legales para suspender el PAE. Cada opción tiene diferentes requisitos, plazos y probabilidades de éxito.

Opción 1: Pagar el Crédito Fiscal

La opción más directa es pagar el crédito fiscal en su totalidad. Si pagas, el PAE se suspende inmediatamente.

- Ventajas: El embargo se detiene de inmediato. No hay litigio. Resuelve el problema definitivamente.

- Desventajas: Tienes que pagar el monto completo (incluyendo actualización, recargos y multas).

- Cuándo usar: Si tienes certeza de que el crédito es correcto y tienes los recursos para pagarlo.

- Costo: El monto del crédito fiscal.

Opción 2: Garantizar el Crédito

Puedes presentar una garantía ante el SAT para suspender el PAE. La garantía puede ser:

- Una fianza bancaria (el banco se compromete a pagar si tú no pagas)

- Una hipoteca sobre un bien inmueble (ofreces una propiedad como garantía)

- Un depósito en garantía (depositas dinero en una cuenta del SAT)

Si presentas una garantía aceptable, el SAT suspende el embargo mientras se resuelve tu impugnación.

- Ventajas: No tienes que pagar de inmediato. Puedes impugnar el crédito mientras está suspendido. Conservas tu liquidez.

- Desventajas: Tienes que conseguir una fianza o hipoteca. El banco cobra comisiones. Si pierdes la impugnación, tienes que pagar.

- Plazo: 10 días hábiles para presentar la garantía después de recibir el oficio de embargo.

- Costo: Comisión bancaria (generalmente 2-5% del monto garantizado).

Opción 3: Medida Cautelar ante los Tribunales

Puedes solicitar una medida cautelar ante el Tribunal Federal de Justicia Administrativa para suspender el PAE mientras se resuelve tu impugnación.

- Ventajas: Un tribunal independiente revisa tu caso. Puedes suspender el embargo sin pagar ni garantizar. Si el tribunal acepta, el embargo se detiene.

- Desventajas: El proceso es lento (puede tomar 30-60 días). No siempre se otorga. Requiere argumentos jurídicos sólidos.

- Plazo: Debe presentarse antes de que el embargo sea ejecutado, o inmediatamente después.

Opción 4: Recurso de Revocación

Si el crédito fiscal aún no ha quedado firme, puedes presentar un recurso de revocación ante el SAT pidiendo que reconsidere su decisión.

- Ventajas: Es más rápido que un juicio. El SAT puede aceptar tu argumento y cancelar el crédito. No requiere garantía pero no suspende el PAE.

- Desventajas: Plazo estricto de 30 días. Tasa de éxito media (40-50%). Mientras se resuelve, el crédito sigue acumulando recargos.

- Plazo: 30 días desde la notificación de la resolución.

Opción 5: Juicio de Nulidad ante el TFJA

Si el recurso de revocación es rechazado, puedes presentar un juicio de nulidad ante el Tribunal Federal de Justicia Administrativa para que anule la resolución del SAT.

- Ventajas: Es la vía más sólida legalmente. Un tribunal independiente revisa el caso. Puede resultar en anulación total del crédito.

- Desventajas: Proceso largo (2-3 años). Costo elevado. No suspende el embargo automáticamente (necesitas medida cautelar).

- Plazo: 30 días desde la notificación de rechazo del recurso de revocación.

Qué Hacer Si El Embargo Ya Inició

Acciones Inmediatas

Si ya fue ejecutado el embargo, tienes opciones para recuperar tu liquidez y detener el proceso.

Paso 1: Verifica el Embargo

Contacta a tu banco inmediatamente para confirmar que fue ejecutado un embargo. Solicita:

- Copia del oficio de embargo del SAT

- Monto embargado

- Fecha del embargo

- Cuenta(s) afectada(s)

Paso 2: Contacta a un Abogado Fiscalista Hoy

No esperes. El tiempo es crítico. Un abogado puede:

- Revisar si el embargo fue ejecutado correctamente

- Identificar vicios en el procedimiento

- Preparar una impugnación inmediata

- Solicitar una medida cautelar para suspender el embargo

Paso 3: Solicita una Medida Cautelar

Presenta inmediatamente una solicitud de medida cautelar ante el Tribunal Federal de Justicia Administrativa. Esta solicitud pide al tribunal que suspenda el embargo mientras se resuelve tu impugnación.

- Requisitos: Demostrar que el embargo te causa daño irreparable (paralización de operaciones, insolvencia inminente).

- Plazo: Debe presentarse dentro de 30 días después del embargo.

- Probabilidad de éxito dependiendo del contexto.

Paso 4: Presenta Garantía (Si es Necesario)

Si la medida cautelar no es otorgada, puedes presentar una garantía ante el SAT para suspender el embargo mientras se resuelve tu impugnación.

Paso 5: Impugna el Crédito Fiscal

Mientras el embargo está suspendido, prepara tu impugnación del crédito fiscal. Esto puede ser:

- Un recurso de revocación ante el SAT

- Un juicio de nulidad ante el TFJA

Paso 6: Recupera los Fondos

Si ganas la impugnación, el SAT debe devolverte los fondos embargados. Esto puede tomar 30-60 días después de que la resolución quede firme.

Preguntas Frecuentes (FAQ)

¿El SAT tiene que notificarme antes de embargar mis cuentas?

No. El SAT puede embargar tus cuentas sin previo aviso una vez que el crédito fiscal ha quedado firme. Sin embargo, generalmente envía un requerimiento de pago 10 días antes del embargo. Si no recibes este requerimiento, el embargo puede ocurrir sin advertencia.

¿Cuánto tiempo tarda el embargo en ejecutarse después de que el crédito queda firme?

Puede ocurrir en cuestión de horas. Una vez que el SAT emite la orden de embargo, el banco está obligado a cumplir inmediatamente. En algunos casos, el embargo se ejecuta el mismo día que queda firme el crédito.

¿Puedo recuperar el dinero embargado?

Sí, si ganas la impugnación del crédito fiscal. El SAT debe devolverte los fondos embargados más los intereses generados. Sin embargo, el proceso puede tomar varios meses.

¿Qué pasa si tengo múltiples cuentas bancarias?

El SAT puede embargar todas tus cuentas. Cuando emite la orden de embargo, especifica todas las cuentas que tiene registradas a tu nombre en el sistema bancario.

¿Puede el SAT embargar las cuentas de mi empresa si el crédito es personal?

No. El SAT solo puede embargar cuentas que estén a nombre de la persona o entidad a quien se le determinó el crédito. Sin embargo, si tienes cuentas personales y de empresa bajo el mismo RFC, todas pueden ser embargadas.

¿Qué pasa si no tengo dinero para pagar el crédito?

Tienes opciones: puedes presentar una garantía, solicitar una medida cautelar, o impugnar el crédito. Si demuestras que no tienes capacidad de pago, el SAT puede suspender el PAE temporalmente, pero el crédito sigue siendo válido.

¿Puedo negociar con el SAT para pagar menos?

Sí. Puedes solicitar un acuerdo conclusivo ante PRODECON o negociar directamente con el SAT. Sin embargo, estas negociaciones generalmente resultan en reducción de multas, no del impuesto principal.

Recomendaciones Finales

Acciones Preventivas (Antes del Embargo)

- Monitorea tus resoluciones fiscales. Si recibiste una resolución de crédito fiscal, marca en tu calendario el día 30 para verificar si ha quedado firme.

- No ignores los requerimientos de pago. Si recibes un requerimiento del SAT, contacta a un abogado inmediatamente. No esperes a que se ejecute el embargo.

- Prepara tu defensa temprano. Si crees que el crédito es injusto, presenta un recurso de revocación dentro de los 30 días. No esperes a que quede firme.

- Mantén garantías disponibles. Si tienes un crédito fiscal en disputa, ten listo un plan para presentar una garantía si es necesario.

Acciones Inmediatas (Si el Embargo Está en Riesgo)

- Contacta a un abogado fiscalista hoy. No esperes a que se ejecute el embargo. Cada hora cuenta.

- Verifica el estado de tu crédito fiscal. Confirma si ha quedado firme o si aún puedes impugnarlo.

- Prepara documentación. Reúne todos los documentos relacionados con el crédito fiscal (resolución, notificaciones, comprobantes).

- Evalúa tus opciones. Decide si vas a pagar, garantizar, o impugnar el crédito.

Conclusión

El embargo fiscal es una herramienta poderosa que el SAT puede usar sin previo aviso. Sin embargo, tienes opciones legales para detenerlo. La clave está en actuar rápido, reconocer las señales de alerta, y contar con asesoría legal especializada.

Si tienes un crédito fiscal sin resolver, cada día que pasa cierra opciones. No esperes.