Introducción

Una sola notificación puede invalidar meses de deducciones. Si el SAT marcó a tu proveedor como empresa fantasma, tienes un plazo para actuar —y ese plazo ya está corriendo. Este artículo te explica exactamente qué significa, qué pierdes y qué opciones legales tienes para proteger tu empresa.

Qué es la clasificación EFOS y por qué el SAT la Emite

Concepto: Empresa que Factura Operaciones Simuladas (EFOS)

El SAT clasifica a una empresa como EFOS (Empresa que Factura Operaciones Simuladas) cuando identifica que ha emitido comprobantes fiscales (CFDI) por operaciones que nunca ocurrieron realmente. Esto significa que la empresa emitió facturas sin que hubiera entrega de bienes o servicios, sin que existiera actividad económica real, o con la intención explícita de permitir que otros contribuyentes deduzcan gastos que no corresponden.

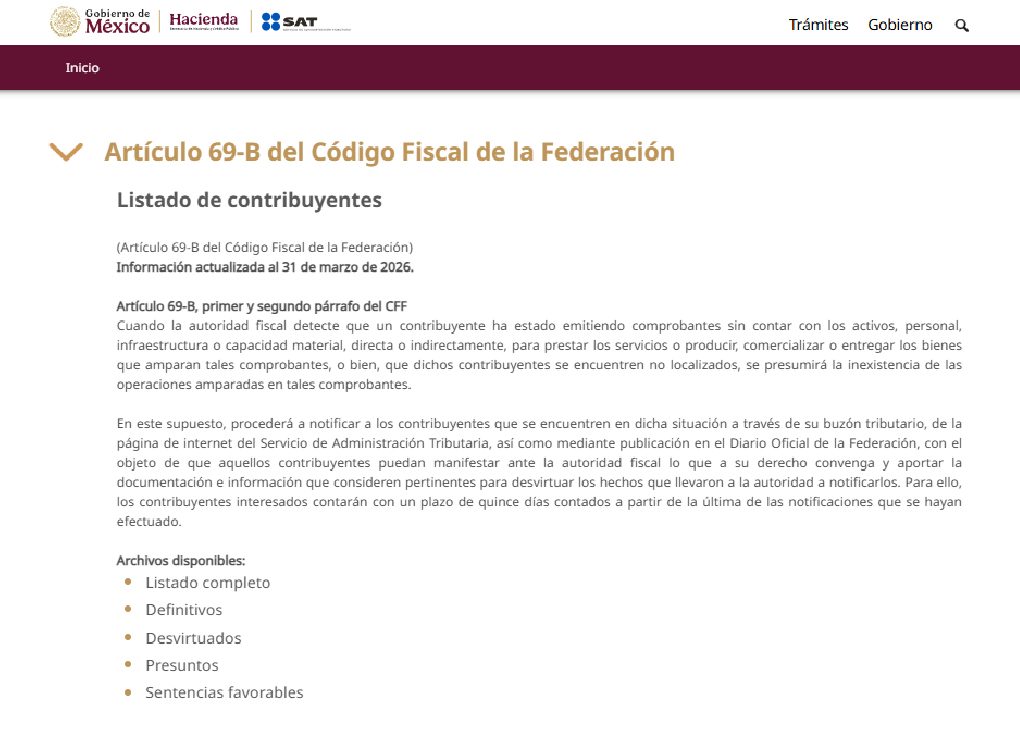

Definición Legal: Según el artículo 69-B del Código Fiscal de la Federación, una empresa es clasificada como EFOS cuando el SAT determina, mediante procedimiento administrativo, que ha emitido comprobantes que amparan operaciones simuladas o inexistentes.

Artículo 69-B del CFF

¿Qué es EFOS y EDOS?

EFOS

Empresa que Factura Operaciones Simuladas

¿Quién es EFOS?

- El proveedor que emitió facturas falsas

- Quien facturó sin capacidad real

- Se encuentren como no localizado

Consecuencia:

El SAT lo publica en la lista oficial y lo sanciona administrativamente.

EDOS

Empresa que Deduce Operaciones Simuladas

¿Quién es EDOS?

- Tú, si compraste a un proveedor EFOS y dedujiste dicha operación

- Quien dedujo facturas falsas

- Quien acreditó IVA inexistente

Consecuencia:

Rechazo de deducciones, créditos fiscales, multas y recargos.

Comparativa Rápida

| Aspecto | EFOS | EDOS |

|---|---|---|

| Rol | Emitió facturas falsas | Recibió y dedujo facturas falsas |

| Intención | Generalmente de mala fe | Puede ser de buena fe |

| Presunción Legal | Causal penal por operaciones simuladas | Cancelación y congelamiento de activos |

| Plazo de Defensa | Limitado | 30 días para aclaración |

¿Crees que tu empresa está en riesgo?

Verifica regularmente si tus proveedores activos aparecen en la lista del SAT. Si encontraste un proveedor EFOS, tienes 30 días para actuar. No esperes a recibir una notificación.

Solicita una Consulta GratuitaPor qué el SAT emite esta clasificación

El SAT utiliza la clasificación EFOS como mecanismo de control para combatir la evasión fiscal. Cuando una empresa emite facturas falsas, permite que otros contribuyentes deduzcan gastos que no son reales, reduciendo artificialmente la base gravable del sistema tributario. El SAT publica estas listas para:

- Identificar cadenas de fraude: Detectar redes de empresas que trabajan coordinadamente para generar deducciones falsas

- Proteger a contribuyentes de buena fe: Advertir a empresas que podrían estar recibiendo facturas de proveedores fraudulentos

- Ejercer presión sobre el contribuyente: Forzar a quien recibió las facturas a demostrar que la operación fue real

La publicación de estas listas es un acto administrativo que el SAT realiza de forma regular. Desde 2014, cuando se implementó el artículo 69-B del Código Fiscal de la Federación, el SAT mantiene y actualiza constantemente el listado de contribuyentes clasificados como EFOS .

Cómo verificar si tus proveedores están en la lista publicada

Acceso a la lista oficial del SAT

El SAT publica la lista de contribuyentes clasificados como EFOS en su portal oficial. Esta lista se actualiza regularmente y es de acceso público.

Pasos para verificar:

- Accede al portal del SAT: Dirígete a sat.gob.mx

- Busca la sección “Datos Abiertos”: En el menú principal, selecciona “Datos Abiertos”

- Localiza “Contribuyentes Publicados”: Dentro de Datos Abiertos, encontrarás la opción “Contribuyentes publicados” con la etiqueta “Artículo 69-B del Código Fiscal de la Federación”

- Descarga la lista: Puedes descargar el archivo en formato CSV o Excel

- Busca a tus proveedores: Utiliza la función de búsqueda para verificar si alguno de tus proveedores aparece en la lista

URL directa: sat.gob.mx/minisitio/DatosAbiertos/contribuyentes_publicados.html

Información que encontrarás en la lista

La lista del SAT incluye:

| Información | Descripción |

| RFC | Registro Federal de Contribuyentes de la empresa |

| Nombre | Razón social o nombre comercial |

| Fecha de Publicación | Cuándo el SAT emitió la clasificación |

| Sentencias Favorables | Si el contribuyente ha ganado amparos o recursos |

Recomendación preventiva

Implementa un proceso de verificación mensual: No esperes a recibir una notificación del SAT. Establece un procedimiento interno para verificar regularmente si tus proveedores activos aparecen en la lista. Esto te permite actuar proactivamente antes de que la autoridad te notifique.

Qué pasa con las facturas que ya dedujiste

El mecanismo del Artículo 69-B: EFOS y EDOS

Aquí es donde el riesgo se materializa. El artículo 69-B del Código Fiscal de la Federación no solo afecta a quien emite las facturas falsas (EFOS). También afecta a quien las recibe y las deduce (EDOS: Empresa que Deduce Operaciones Simuladas).

Mecanismo Legal: Si tu empresa recibió facturas de un proveedor que el SAT después clasifica como EFOS, tu empresa es automáticamente clasificada como EDOS. Esto significa que el SAT presume que tú también participaste en la operación simulada .

Consecuencias inmediatas

Cuando el SAT te clasifica como EDOS:

- Rechazo de deducciones: El SAT rechaza todas las deducciones que realizaste basadas en facturas del proveedor EFOS

- Determinación de crédito fiscal: El SAT determina un crédito fiscal (impuesto que debes pagar) por la diferencia entre lo que dedujiste y lo que debiste deducir

- Multas: Dependiendo de las circunstancias, el SAT puede imponer multas por inexactitud (10-20% del impuesto omitido) o por infracción sustantiva (hasta 150% del impuesto)

- Actualización y recargos: El crédito se actualiza con inflación y se cargan recargos del 1.04% mensual

Ejemplo concreto

Supongamos que tu empresa (constructora) compró materiales a un proveedor por $100,000 + IVA ($116,000 total). Dedujiste los $100,000 en tu declaración de ISR y acreditaste $16,000 de IVA. Después, el SAT clasifica al proveedor como EFOS.

Consecuencias:

- ISR rechazado: $100,000 × 30% (tasa de ISR) = $30,000 de impuesto adicional

- IVA rechazado: $16,000 de crédito de IVA que pierdes

- Actualización: Si pasaron 12 meses, se actualiza con inflación (~3-5% anual)

- Recargos: 1.04% mensual sobre el total

- Multa: 10-20% del impuesto omitido = $3,000-$6,000

Total de exposición: $50,000-$60,000 en impuesto, actualización, recargos y multas.

¿Pierdes automáticamente?

No. El SAT presume que participaste en la operación simulada, pero esa presunción es rebatible. Esto significa que tienes el derecho de demostrar que:

- La operación fue real (entrega de bienes o servicios ocurrió)

- El proveedor realmente existía y operaba

- Tú actuaste de buena fe (no sabías que el proveedor era fraudulento)

Jurisprudencia relevante

A continuación, se presenta la jurisprudencia más relevante en relación con el Artículo 69-B del Código Fiscal de la Federación y las Empresas que Deducen Operaciones Simuladas (EDOS):

PRESUNCIÓN DE INEXISTENCIA DE OPERACIONES AMPARADAS EN COMPROBANTES FISCALES. CONSECUENCIA DE LA NULIDAD DE LA RESOLUCIÓN QUE INCLUYE A UN PROVEEDOR EN EL LISTADO DE EMPRESAS QUE FACTURAN OPERACIONES SIMULADAS (EFOS) RESPECTO DE LA CARGA PROBATORIA IMPUESTA A AQUELLAS QUE DEDUCEN OPERACIONES SIMULADAS (EDOS).

Esta tesis establece que cuando se anula la resolución que incluyó a un proveedor en el listado de EFOS, pierde sustento la causa legal que justificaba la carga probatoria reforzada y su reversión impuesta a las EDOS para demostrar la materialidad de las operaciones declaradas, si la sospecha se justificó exclusivamente en la actuación presuntivamente inexistente. Exigir a las EDOS que acrediten la materialidad de sus operaciones en este supuesto implica imponerles una carga procesal agravada sin base normativa, lo que contraviene los principios de legalidad tributaria, seguridad jurídica y debido proceso administrativo.

DECLARATORIA DE PRESUNCIÓN DE INEXISTENCIA DE OPERACIONES PREVISTA EN EL ARTÍCULO 69-B DEL CÓDIGO FISCAL DE LA FEDERACIÓN. EL CONTRIBUYENTE QUE LE DIO EFECTOS FISCALES A LOS COMPROBANTES CUESTIONADOS EXPEDIDOS A SU FAVOR, PUEDE APORTAR PRUEBAS PARA DESVIRTUARLA DURANTE EL EJERCICIO DE FACULTADES DE COMPROBACIÓN, CUANDO NO HAYA COMPARECIDO AL PROCEDIMIENTO DE PRESUNCIÓN.

Esta tesis indica que si un contribuyente no compareció al procedimiento de presunción del artículo 69-B, aún puede aportar pruebas para desvirtuar la presunción de inexistencia de operaciones durante el ejercicio de facultades de comprobación. Esto no conlleva la preclusión de su derecho a probar la materialidad de las operaciones, ya que la presunción admite prueba en contrario.

FACULTADES DE COMPROBACIÓN. AL EJERCERLAS LA AUTORIDAD FISCAL PUEDE CORROBORAR LA AUTENTICIDAD DE LAS ACTIVIDADES O ACTOS REALIZADOS POR EL CONTRIBUYENTE, A FIN DE DETERMINAR LA PROCEDENCIA DE SUS PRETENSIONES, SIN NECESIDAD DE LLEVAR A CABO PREVIAMENTE EL PROCEDIMIENTO RELATIVO A LA PRESUNCIÓN DE INEXISTENCIA DE OPERACIONES PREVISTO EN EL ARTÍCULO 69-B DEL CÓDIGO FISCAL DE LA FEDERACIÓN.

Esta jurisprudencia señala que el procedimiento del artículo 69-B del CFF y el ejercicio de las facultades de comprobación del artículo 42 del mismo ordenamiento no son excluyentes. La autoridad fiscal puede corroborar la autenticidad de las actividades o actos realizados por el contribuyente para determinar la procedencia de sus pretensiones, sin necesidad de llevar a cabo previamente el procedimiento del 69-B. Si el contribuyente no acredita la materialidad de las operaciones, la autoridad puede declarar su inexistencia y determinar que los documentos carecen de valor probatorio.

ACREDITAMIENTO DE OPERACIONES PRESUNTAMENTE INEXISTENTES A QUE SE REFIERE EL ARTÍCULO 69-B, QUINTO PÁRRAFO, DEL CÓDIGO FISCAL DE LA FEDERACIÓN –EN SU TEXTO ANTERIOR A LA REFORMA PUBLICADA EN EL DIARIO OFICIAL DE LA FEDERACIÓN EL 25 DE JUNIO DE 2018–. LA OMISIÓN DEL CONTRIBUYENTE DE ACUDIR ANTE LA AUTORIDAD FISCALIZADORA DENTRO DE LOS TREINTA DÍAS SIGUIENTES A LA PUBLICACIÓN DE LA LISTA DEFINITIVA, NO IMPLICA LA PRECLUSIÓN DE SU DERECHO PARA DEMOSTRAR LA MATERIALIDAD DE LAS OPERACIONES RELATIVAS EN EL PROCEDIMIENTO DE COMPROBACIÓN QUE A LA POSTRE SE LE INSTAURE.

Esta tesis reitera que la omisión de un contribuyente de acudir ante la autoridad fiscalizadora dentro de los treinta días siguientes a la publicación de la lista definitiva de EFOS, no implica la preclusión de su derecho para demostrar la materialidad de las operaciones en un procedimiento de comprobación posterior. La determinación del crédito fiscal deriva del despliegue de las facultades de comprobación, donde el contribuyente tendrá la oportunidad de demostrar la materialidad de sus operaciones.

El Plazo del Artículo 69-B: Cuándo Todavía Puedes Actuar

El plazo crítico de 30 Días

Cuando el SAT publica el listado de contribuyente que emitieron comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes no fueron localizados, tienes un plazo de 30 días1 para presentar una solicitud de aclaración ante el SAT. Este plazo es improrrogable y no se puede recuperar si vence.

Marco Legal: El artículo 69-B del Código Fiscal de la Federación establece que el contribuyente tiene 30 días para solicitar la aclaración de su clasificación como EDOS.

Qué sucede si no actúas en 30 Días

Si dejas pasar el plazo de 30 días sin presentar una solicitud de aclaración:

- Se presume culpabilidad: El SAT asume que participaste en la operación simulada.

- Solo te queda litigio: Tu única opción es presentar un recurso de revocación o un juicio de nulidad, que son procesos más largos y costosos.

- Puede proceder una determinación de crédito fiscal: El SAT puede determinar un crédito fiscal al hacer uso de sus facultades de comprobación.2

Cronograma de plazos

| Evento | Plazo | Acción Recomendada |

| Publicación de listado de EFOS | Día 0 | Contacta a tu asesor fiscal inmediatamente |

| Solicitud de aclaración | Dentro de 30 días | Presenta documentación de materialidad |

| Opcional: Requerimiento de información o documentación adicional | 10 días hábiles desde la notificación del requerimiento | Solo deben realizarlo cuando consideren que necesitan más información, si consideras que diste la documentación suficiente y aún asi te requieren, te sugerimos atender el requerimiento en la medida de lo posible. |

| Respuesta del SAT | 30 días | Espera resolución; prepara defensa alternativa |

| Si es rechazada | La resolución es impugnable dentro de 30 días | Presenta recurso de revocación o juicio de nulidad |

*Los plazos del artículo 69-B del CFF y de la regla 2.9.18 de la RMF para 2026 hablan de “días” sin calificarlos. Para saber cómo se cuentan, se acude al artículo 12 del CFF, que establece que en los plazos fijados en días no se contarán los sábados, los domingos ni el 1o. de enero; el primer lunes de febrero en conmemoración del 5 de febrero; el tercer lunes de marzo en conmemoración del 21 de marzo; el 1o. y 5 de mayo; el 16 de septiembre; el tercer lunes de noviembre en conmemoración del 20 de noviembre; el 1o. de diciembre de cada 6 años, cuando corresponda a la transmisión del Poder Ejecutivo; y el 25 de diciembre. Tampoco se contarán los días en que las autoridades fiscales federales tengan vacaciones generales, salvo cuando se trate de plazos para la presentación de declaraciones y pago de contribuciones, en cuyo caso esos días se consideran hábiles. Las vacaciones escalonadas no califican como vacaciones generales para estos efectos.

En tal sentido, el término “días” empleado en el artículo 69-B del CFF y en la regla 2.9.18 de la RMF para 2026 queda comprendido dentro de los parámetros del artículo 12 del CFF. Es decir, aunque ninguno de esos preceptos califique expresamente los plazos como hábiles, por aplicación directa de la regla general de cómputo en materia fiscal federal no se contarán los días enumerados en el artículo 12 del CFF. Esa enumeración es cerrada y no se amplía por fuentes externas, ya sea por Decreto presidencial, por acuerdo administrativo, por contingencia sanitaria o por cualquier otra fuente distinta a la enumeración legal, con la única excepción de las vacaciones generales de las autoridades fiscales federales, que sí inciden cuando son publicadas oficialmente.

Ahora bien, tratándose del requerimiento previsto en la regla 2.9.18 de la RMF para 2026, el supuesto es distinto. Ahí la propia regla califica expresamente el plazo como hábil al señalar que los diez días corren a partir del día hábil siguiente a aquel en que haya surtido efectos la notificación. De tal forma que los diez días del requerimiento están marcados de forma directa por la regla 2.9.18 de la RMF para 2026, mientras que los treinta días del artículo 69-B del CFF para acreditar la materialidad o corregir la situación fiscal y los treinta días con que cuenta la autoridad para resolver derivan su carácter hábil de la aplicación del artículo 12 del CFF.

¿Cómo presentar la solicitud de aclaración del 69-B para EDOS?

Anexo 2 de RMF 2026 – ficha de trámite 83/CFF

Este es un Informe y documentación que deberán presentar los contribuyentes a que se refiere la regla 2.9.18. para acreditar que efectivamente recibieron los servicios o adquirieron los bienes que amparan los comprobantes fiscales que les expidieron o que corrigieron su situación fiscal.

¿Cómo presentar la solicitud de aclaración del 69-B para EDOS? Anexo 1-A de la RMF 2026 – ficha de trámite 83/CFF

El instrumento concreto mediante el cual el contribuyente que recibió CFDIs de un proveedor publicado en el listado definitivo presenta la solicitud de aclaración prevista en el antepenúltimo párrafo del artículo 69-B del Código Fiscal de la Federación se encuentra en la ficha de trámite 83/CFF del Anexo 1-A de la Resolución Miscelánea Fiscal para 2026, y opera bajo la regla 2.9.18. de la propia Resolución (es decir, la disposición administrativa que reglamenta los aspectos operativos del procedimiento legal).

Quién puede presentarlo

Pueden presentar este informe las personas físicas y morales que hayan dado cualquier efecto fiscal a los comprobantes expedidos por contribuyentes incluidos en el listado definitivo a que se refiere el cuarto párrafo del artículo 69-B del CFF. En consecuencia, todo contribuyente que haya deducido, acreditado o utilizado fiscalmente un CFDI emitido por una empresa posteriormente clasificada como EFOS está legitimado para acudir a este trámite.

Cuándo se presenta

El plazo es de treinta días contados a partir del día siguiente a la publicación en el Diario Oficial de la Federación y en el Portal del SAT del listado definitivo previsto en el cuarto párrafo del artículo 69-B del CFF. En tal sentido, el plazo no corre desde una notificación individual al receptor de los comprobantes, sino desde la publicación oficial del listado, lo cual obliga al contribuyente a verificar periódicamente el estatus de sus proveedores activos.

Dónde se presenta

El trámite es presencial. El escrito puede entregarse ante la Administración Central de Fiscalización Estratégica de la Administración General de Auditoría Fiscal Federal, ubicada en Avenida Hidalgo número 77, planta baja, colonia Guerrero, alcaldía Cuauhtémoc, código postal 06300, Ciudad de México, en horario de lunes a viernes de 08:00 a 14:30 horas. Cuando el contribuyente sea competencia de la Administración General de Grandes Contribuyentes o de la Administración General de Hidrocarburos, lo presentará ante la Oficialía de Partes correspondiente al mismo domicilio. En los demás casos, ante la Oficialía de Partes de la Administración Desconcentrada de Auditoría Fiscal del domicilio fiscal del contribuyente.

Qué debe contener el escrito

Debe presentarse un escrito libre, en original y dos copias, que cumpla con los requisitos de los artículos 18 y 19 del CFF. De tal forma que el escrito incluya una relación de los comprobantes fiscales emitidos por el contribuyente publicado en el listado, así como el respaldo de la documentación e información con la que se compruebe la realización efectiva de las operaciones que dichos comprobantes amparan. En su caso, también se acompañará la declaración o declaraciones complementarias mediante las cuales se haya corregido la situación fiscal.

Plazos de respuesta del SAT

A partir de la presentación del escrito, la autoridad cuenta con treinta días para emitir y notificar la resolución correspondiente. No obstante, dentro de ese mismo plazo la autoridad puede requerir información o documentación adicional al contribuyente. Cuando esto ocurre, el contribuyente cuenta con diez días hábiles desde que surta efectos la notificación del requerimiento para presentar lo solicitado, plazo prorrogable por diez días adicionales siempre que la solicitud de prórroga se efectúe dentro del plazo inicial. Luego entonces, el plazo de treinta días para que el SAT resuelva se computará a partir de que se tenga por cumplido el requerimiento.

Qué documentación necesitas para acreditar que la operación fue verdadera o si decides corregir tu situación fiscal

El concepto de “Materialidad”

Para rebatir la presunción de que participaste en una operación simulada, debes demostrar materialidad. Esto significa probar que la operación económica realmente ocurrió: que recibiste bienes o servicios, que los utilizaste en tu operación, y que el proveedor realmente los entregó.

Documentación defensiva

1. Documentación del Proveedor

- RFC y datos del proveedor: Copia del RFC, domicilio, teléfono

- Contrato o propuesta: Documento que especifique qué bienes o servicios se entregaron

- Correspondencia: Correos, mensajes, o comunicaciones que demuestren la negociación

- Comprobante de pago: Transferencia bancaria, cheque, o comprobante de pago que demuestre que pagaste

2. Documentación de Recepción

- Acta de recepción: Documento firmado por ti o tu personal confirmando la entrega de bienes

- Fotografías: Si es material de construcción, equipos, o bienes tangibles, fotografías que demuestren su recepción

- Inspección de calidad: Reporte de inspección o control de calidad que demuestre que revisaste los bienes

- Registro de inventario: Entrada en tu sistema de inventario que demuestre que registraste los bienes recibidos

3. Documentación de Uso

- Órdenes de compra: Documento que demuestre que solicitaste específicamente esos bienes o servicios

- Registros de uso: Bitácoras, reportes de obra, o registros que demuestren que utilizaste los bienes en tu operación

- Facturas a clientes: Si los bienes fueron incorporados en un producto que vendiste, facturas que demuestren la venta final

- Reportes de proyecto: Si es un servicio, reportes o documentos que demuestren que el servicio se prestó

4. Documentación Bancaria

- Comprobante de pago: Transferencia bancaria, cheque, o depósito que demuestre que pagaste al proveedor

- Estado de cuenta: Extracto bancario que demuestre el movimiento de dinero

- Correspondencia bancaria: Confirmación de transferencia o comprobante de pago

5. Documentación de Buena Fe

- Diligencia previa del proveedor: Evidencia de que verificaste la existencia y legitimidad del proveedor antes de contratar

- Antecedentes de relación: Historial de compras previas al proveedor que demuestre una relación comercial establecida

- Verificación de RFC: Comprobante de que verificaste el RFC del proveedor en el SAT

Ejemplo de expediente defensivo completo

Para una compra de materiales de construcción por $100,000:

- RFC y datos del proveedor

- Contratos de operaciones

- Transferencia bancaria de $116,000 (con IVA)

- Acta de recepción firmada por capataz de obra

- Fotografías de materiales o hechos certificadas

- Entrada en sistema de inventario

- Orden de compra original

- Bitácora de obra demostrando uso de materiales

- Facturas a cliente final incorporando estos materiales

- Comprobante de verificación de RFC del proveedor

Con este expediente, tienes una posición defensiva sólida.

Opciones legales: Qué puedes hacer ahora

Opción 1: Solicitud de Aclaración (Recomendada – Plazo: 30 días)

Descripción: Presentas ante el SAT una solicitud formal pidiendo que revise tu clasificación como EDOS, acompañada de toda la documentación que demuestra la materialidad de la operación.

Ventajas:

- Es el procedimiento más rápido (30-60 días)

- No requiere litigio

- Si el SAT acepta, se revoca tu clasificación inmediatamente

Desventajas:

- Sin desventajas, ya que la decisión del SAT puede ser aún debatida.

Plazo: 30 días desde la publicación del listado listado en el Diario Oficial de la Federación y en la página de Internet del Servicio de Administración Tributaria de los contribuyentes que no hayan desvirtuado los supuestos de haber emitido comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, por que dichos contribuyentes se encuentren no localizados.

Opción 2: Hacer uso del derecho para presentar pruebas ante el cuestionamiento de la autoridad en una auditoría.

Como se señaló previamente,es válido que los contribuyentes que utilizaron esos comprobantes demuestren durante el ejercicio de facultades de comprobación que sí recibieron los servicios prestados o adquirieron los bienes descritos, en otras palabras, que desvirtúen la citada presunción legal a través de pruebas idóneas. Lo anterior, desde luego, cuando no hayan comparecido al procedimiento de presunción regulado en el indicado precepto, pues ello no conlleva la preclusión de su derecho de aportar pruebas con posterioridad, por el contrario, la única consecuencia legal es no desvirtuar las operaciones que les corresponden, pero no perderían el derecho de acreditar la materialidad de las operaciones amparadas por esos comprobantes durante la práctica de una auditoría en donde existan hechos u omisiones que pudieran entrañar la imposición de un crédito fiscal, sobre todo si se toma en cuenta que sólo de esa manera podrá tenerse la certeza de que el afectado conoció a plenitud cuáles son los comprobantes fiscales que fueron rechazados, con base en la presunción de inexistencia que, debido a su naturaleza, admite prueba en contrario.

Opción 3: Recurso de Revocación (Alternativa – Plazo: 30 días después de resolución)

Descripción: Si el SAT rechaza tu solicitud de aclaración y determina un crédito fiscal, puedes presentar un recurso de revocación pidiendo que el SAT reconsidere su decisión.

Ventajas:

- Permite presentar argumentos adicionales

- Puede resultar en reducción o eliminación del crédito

- El SAT debe responder formalmente

Desventajas:

- Plazo estricto de 30 días (desde la notificación de la resolución)

- Tasa de éxito media (40-50% según jurisprudencia)

- Mientras se resuelve, el crédito sigue acumulando recargos

Plazo: 30 días desde la notificación del crédito fiscal

Opción 4: Juicio de Nulidad ante el TFJA (Última Instancia – Plazo: 30 días después de la resolución al recurso de revocación anteriormente señalado)

Descripción: Si el recurso de revocación es rechazado, puedes presentar un juicio de nulidad ante el Tribunal Federal de Justicia Administrativa para que anule la resolución del SAT.

Ventajas:

- Es la vía más sólida legalmente

- Un tribunal independiente revisa el caso

- Puede resultar en anulación total del crédito

- Jurisprudencia favorable en casos bien documentados

Desventajas:

- Proceso largo

- No suspende el cobro del crédito mientras se litiga (a menos que garantices)

Plazo: 30 días desde la notificación de rechazo de revocación

Asuntos que hemos ganado

Fecha: 2023-08-22

Monto Desvirtuado: $2,300,000 MXN

Desvirtuación exitosa de presunción de operaciones inexistentes (EDOS) ante el SAT, demostrando materialidad con pruebas documentales.

Fecha: 2022-11-20

Monto Desvirtuado: $1,850,000 MXN

Anulación de crédito fiscal por EDOS, demostrando que la empresa fue víctima de un proveedor y actuó con total buena fe.

Fecha: 2024-01-08

Monto Desvirtuado: $920,000 MXN

Revocación de multa por supuestas omisiones informativas, acreditando el cumplimiento oportuno mediante los sellos digitales oficiales.

Fecha: 2023-07-01

Monto Desvirtuado: $3,150,000 MXN

Cancelación de crédito fiscal derivado de operaciones con EDOS, logrando el reconocimiento de la deducibilidad de gastos operativos.

Fecha: 2023-08-22

Monto Desvirtuado: $2,300,000 MXN

Desvirtuación exitosa de presunción de operaciones inexistentes (EDOS) ante el SAT, demostrando materialidad con pruebas documentales.

Fecha: 2022-11-20

Monto Desvirtuado: $1,850,000 MXN

Anulación de crédito fiscal por EDOS, demostrando que la empresa fue víctima de un proveedor y actuó con total buena fe.

Fecha: 2024-01-08

Monto Desvirtuado: $920,000 MXN

Revocación de multa por supuestas omisiones informativas, acreditando el cumplimiento oportuno mediante los sellos digitales oficiales.

Fecha: 2023-07-01

Monto Desvirtuado: $3,150,000 MXN

Cancelación de crédito fiscal derivado de operaciones con EDOS, logrando el reconocimiento de la deducibilidad de gastos operativos.

Preguntas Frecuentes (FAQ)

¿Qué pasa si no pagué la factura del proveedor EFOS?

Si no pagaste la factura, tu posición es más débil. El SAT puede argumentar que no ocurrió transacción real porque no hay comprobante de pago. Sin embargo, aún puedes demostrar materialidad si tienes evidencia de que recibiste los bienes o servicios (acta de recepción, fotografías, registros de uso).

¿Puedo recuperar el dinero que pagué al proveedor EFOS?

No directamente del SAT. Sin embargo, puedes:

- Presentar una demanda civil contra el proveedor por fraude

- Denunciar penalmente al proveedor por defraudación

- En algunos casos, recuperar el dinero a través de procedimientos de insolvencia

¿Cuánto tiempo tengo antes de que el SAT me cobre el crédito fiscal?

El SAT puede iniciar el procedimiento administrativo de ejecución (PAE) inmediatamente después de que el crédito queda firme. Si no impugnas dentro de los plazos, el crédito se convierte en definitivo y el SAT puede embargar tus cuentas bancarias.

¿Qué pasa si tengo múltiples proveedores EFOS?

Cada proveedor genera una clasificación EDOS separada. Debes presentar una solicitud de aclaración para cada uno. Sin embargo, si todos son parte de la misma cadena de fraude, el SAT puede investigar más profundamente.

¿Puedo deducir el costo de la asesoría legal para defenderme?

Sí. Los gastos de asesoría legal para defensa fiscal son deducibles como gastos de administración, siempre que estén debidamente documentados con CFDI.

Recomendaciones Finales

Acciones Inmediatas (Si Recibiste Notificación)

- Contacta a un abogado fiscalista hoy: No esperes. El plazo de 30 días es improrrogable.

- Reúne toda la documentación: Contrato, comprobantes de pago, actas de recepción, fotografías, registros de uso.

- Verifica si el proveedor realmente fue EFOS: Confirma en la lista del SAT que el proveedor fue clasificado como EFOS.

- Prepara tu defensa: Organiza la documentación en un expediente coherente.

- Presenta la solicitud de aclaración: Dentro de los 30 días, presenta la solicitud con toda la documentación.

Prevención (Para Evitar Futuros Problemas)

- Verifica regularmente tu lista de proveedores: Mensualmente, revisa si alguno aparece en la lista del SAT.

- Implementa diligencia previa: Antes de contratar a un proveedor, verifica su RFC en el SAT.

- Mantén documentación completa: Para cada compra, guarda contrato, comprobante de pago, acta de recepción, fotografías.

- Establece un proceso de control: Crea un procedimiento interno para verificar la legitimidad de proveedores.

Conclusión

Una notificación de EDOS no es el fin del camino. Es el inicio de una etapa crítica donde tienes opciones legales reales para proteger tu empresa. La clave está en actuar rápido, documentar exhaustivamente y contar con asesoría legal especializada.

Si recibiste una notificación relacionada con proveedores cancelados, el plazo para responder puede ser de días. No esperes.

Notas:

- Artículo 69-B – Parrafo Octavo: Las personas físicas o morales que hayan dado cualquier efecto fiscal a los comprobantes fiscales expedidos por un contribuyente incluido en el listado a que se refiere el párrafo cuarto de este artículo, contarán con treinta días siguientes al de la citada publicación para acreditar ante la propia autoridad, que efectivamente adquirieron los bienes o recibieron los servicios que amparan los citados comprobantes fiscales, o bien procederán en el mismo plazo a corregir su situación fiscal, mediante la declaración o declaraciones complementarias que correspondan, mismas que deberán presentar en términos de este Código. ↩︎

- Artículo 69-B – Parrafo Noveno: En caso de que la autoridad fiscal, en uso de sus facultades de comprobación, detecte que una persona física o moral no acreditó la efectiva prestación del servicio o adquisición de los bienes, o no corrigió su situación fiscal, en los términos que prevé el párrafo anterior, determinará el o los créditos fiscales que correspondan. ↩︎